Курс на 25 долларов за баррель, Путин без нефти, Медведев ничего не боится, Швейцария подозревает Грецию в дефолте

Курс на 25 долларов за баррель, Путин без нефти, Медведев ничего не боится, Швейцария подозревает Грецию в дефолте

Курс на 25 долларов за баррель, Путин без нефти, Медведев ничего не боится, Швейцария подозревает Грецию в дефолте

Томас Херст:

Россия готовится к худшему сценарию на нефтяном рынке

Вагит Алекперов, глава Лукойла, крупнейшей частной нефтяной компании России, сказал, что нефть подешевеет до $25. Выступая на Гайдаровском экономическом форуме, Алекперов сделал именно такой прогноз. Цены на нефть снизились более чем на 50% с июня 2014 года – с $117 до менее $50 за баррель. Алекперов ссылается в своем прогнозе на поведение Саудовской Аравии, которая заявила, что не будет ничего менять в своей политике, даже если нефть будет стоит $20 за баррель. То же говорит и ОПЕК.

Такие низкие цены на нефть создают головную боль для правительства России, особенно с учетом международных санкций. Антон Силуанов сообщил, что при цене на нефть в $50 за баррель бюджет страны недосчитается 3 трлн. рублей ($45,4 млрд.) доходов.

Продажа газа и нефти составляет 10% от ВВП РФ. Если цены на нефть останутся на текущих уровнях в течение всего 2015 года, придется резать расходы на 10% во всех отраслях, кроме оборонной, а также взять порядка 500 млрд. рублей из Резервного фонда для покрытия остальной части убытков. Если нефть будет стоять $25 за баррель, российская экономика прикажет долго жить.

Андрей Нечаев:

Андрей Нечаев:

О бюджетной политике

С учетом потери 3 трлн. руб. доходов бюджета от падения цен на нефть правительство с подачи Минфина приняло решение поручить всем распорядителям бюджетных средств снизить расходы в 2015 году на 10%. Сокращение не касается таких священных коров, как расходы на оборону, безопасность, правоохранительные органы и ряда других расходов, что уже вызывает вопросы.

Решение абсолютно нелепое. Сокращать нужно в первую очередь неэффективные расходы и исходя из приоритетов социально-экономической политики и тех задач, которые ставит перед собой правительство. Сугубо «бухгалтерский» подход «всем сестрам по серьгам» тут совершенно неприемлем. Также нелепо поручать сокращение расходов самим их инициаторам и распорядителям. Аргумент, что они лучше знают ситуацию в своем секторе не работает. Понятно, что «урезание» затрат будет предложено не с учетом их эффективности, а из соображений корпоративных интересов (коррупционная составляющая отдельная тема, но в нашем случае немаловажная).

Сокращение нужно делать на основе независимой экспертизы, для начала хотя бы с активным привлечением Экспертного совета при Правительстве, в котором немало приличных экономистов и других спецов.

Понятно, что при равном сокращении расходов по ведомствам руководителям правительства и Минфина проще бороться с отраслевыми лоббистами, но это не аргумент в драматической ситуации с бюджетом.

В очередной раз хотели как лучше, а получилось как всегда.

Максим Авербух:

Максим Авербух:

Путин без нефти – это Янукович

Украина. Октябрь 2013 года.

Чистый импорт газа Украиной в 2013 году составил $8,5млрд. ($11,5млрд.-$3млрд. за транзит российского газа).

Чистый импорт Украиной нефти и нефтепродуктов в 2013 году составил $7,4млрд.

То есть чистый импорт Украиной в 2013 году нефти, газа и нефтепродуктов составил $15,9млрд.

Экономически активное население Украины – 22 млн. человек.

То есть из зарплаты каждого работающего и потенциальной зарплаты каждого безработного чистый импорт углеводородов в 2013 году отнял $15,9млрд/22млн=$722

Или по $60 в месяц.

Средняя зарплата на Украине в «предреволюционном» октябре 2013 года (не самый лучший, но и не самый худший в разрезе зарплаты месяц года), то есть до бунта, до потеря Крыма, до войны в Донбассе составила 3232 гривны.

Курс НБУ на 30.10.13 составил 7,99 гривен за доллар.

То есть средняя зарплата на Украине в октябре 2013 года составляла $404.

Россия, начало 2015 года.

Согласно истории номинальной средней заработной платы Росстата, таковая начиная с 2009 года в феврале на 1–4% всегда меньше чем в ноябре предыдущего года.

Так что можем сделать вывод, что средняя зарплата февраля 2015 года в лучшем случае будет равна или чуть больше средней зарплаты ноября 2014 года (в декабре платятся премии и бонусы, и он не показателен).

Для удобства расчета будем считать, что зарплата в феврале 2015 года будет равна зарплате в ноябре 2014 года.

То есть составит согласно Росстату 33 088 рублей.

По текущему курсу в 65 рублей за доллар это $509.

Нефть, нефтепродукты и газ в зарплате россиянина

Средняя зарплата в марте 2014 года составляла 31486 рублей. Курс доллара на 14 марта 2014 года – 34,86. То есть средняя зарплата в марте 2014 – накануне присоединения Крыма – составляла $903.

С марта 2014 года по январь 2015 года стоимость экспортируемой российской нефти упала с $108 до $42 (столько давали в условиях жесткой ценовой конкуренции на рынке нефти Европы за российский Юралс 15 января 2015 года). То есть на $66.

В феврале 2015 году средняя зарплата – $509. Нефть подешевела на $66, а зарплата при этом упала на $394. Рост цены нефти на $1 прибавлял к зарплате россиянина $6.

Сравнение Украины и России.

Для того, чтобы сравнивать «сравнимое со сравнимым» поместим обе страны в ситуацию, где ни Украина, ни Россия:

– не импортируют нефти, газа и нефтепродуктов;

– не экспортируют нефти, газа и нефтепродуктов.

Тогда средняя зарплата на Украине в октябре 2013 года составила бы: $404+$60=$464.

Как мы с вами помним, средняя себестоимость нефти у российских компаний – $30 за баррель. То есть для того, что бы «уравнять» Россию и Украину мы должны представить, что цена на российскую нефть опустилась с нынешних $42 до этой цифры. Тогда зарплата россиянина уменьшится на (42–30)*6=$72. И составит: $509–$72=$437

Итого

В условиях, когда ни Россия, ни Украина

– не импортируют нефти, газа и нефтепродуктов и

– не экспортируют нефти, газа и нефтепродуктов

Средняя зарплата на Украине составила бы $466, а в России – $437.

Николай Кащеев:

Николай Кащеев:

«Всякий, кто имеет разумение, сочти число зверя, ибо его число – число человеческое...»

Многие уже поняли. Нефть падает прежде всего потому, что вместе с ростом доллара мы имеем the unwinding of carry trade в объеме, превосходящем ипотеку времен славного 2007 грла. Тогда ипотечные активы американских банков составляли около $7 трлн. Теперь долговые инструменты, которые могут быть использованы для carry trade, номинированные в долларах, составляют более $8 трлн., из которых около $6 трлн. – пассивы развивающихся стран в доллар. Банальность: занять под 1–6% годовых и разместить под более высокие доходности в локальных валютах и других yielding assets (short USD – long X) имеет смысл, пока рост заемной валюты не становится слишком амплитудным. Настает время раскручивать эти сделки. График я уже публиковал.

Cost of carry нефти становится высоким – из-за роста доллара, ввиду ожидания роста ставок (вот вам и контанго на рынке), нефть невыгодно покупать на споте и хранить в хранилищах. Проще купить срочный контракт (сорри, азбука).

Некоторые считают, что падение нефти – только начало. Потому что спровоцировано оно не столько саудитами (которые могли получить об этом обстоятельстве прямое предупреждение от Обамы), сколько началом свертывания QE.

Но есть и кое-что еще за этим! Мы тоже заметили, а FT разобрала сей факт по винтикам. Шейловые скважины бурятся с легкостью неимоверной, а закрываются еще легче (чего не скажешь о Западной Сибири, например). Из-за того, что цикл «инвестиция – добыча» становится все короче, капитал становится главным рычагом воздействия на физическое производство нефти. Вы инвестировали – нефть потекла почти мгновенно. Во-первых, больше нет смысла платить большие премии за риск нехватки нефти в будущем. Вместо того, чтобы инвестировать в инфраструктуру (хранилища) и/или запасы нефти, вы можете инвестировать непосредственно в E&P! Во-вторых, капитал теперь можно инвестировать в скважины на более короткие сроки (9–12 месяцев!), требуя таким образом меньше маржи. И хедж стоит дешевле. И сам капитал не стоит почти ничего (ZIRP). Чтобы вытеснить такой избыточный капитал, готовый получать быстро относительно малую маржу, из бизнеса, который на пару лет оказался в состоянии бума и лихорадки (rush), вам нужно более длинный период очень низких цен...

PS. В сланцах есть еще нюанс: при инвестировании на короткий срок заключается срочный контракт, фиксирующий цену на момент начала добычи. Таким образом, чтобы инвестиция не окупилась, нужно, чтобы форвардная цена была ниже совокупных затрат на E&P, а не спотовой цены.

Яков Миркин:

Яков Миркин:

А вот страха у нас как раз нет!

Так закончил свою речь премьер-министр два дня назад на Гайдаровском форуме -2015 (см. программную речь в «Российской газете»).

И вдруг стало страшно, понимая, с какой легкостью и дальше могут приниматься решения в макроэкономике, затрагивающие судьбы, дела и активы каждого. По-кавалерийски, с шашкой наголо, потому что никто не несет за них ответственности.

– А у нас есть страх, что у вас страха нет! – должны воскликнуть мы и горестно закрыть свои глаза руками.

У властей не было страха, когда «отпускали рубль в свободное плаванье». Никто ничего не боялся, когда повышали ключевую ставку до 17%. Не страшно за год сжечь больше 100 млрд. долл. валютных резервов. Нет никаких опасений в том, чтобы десятками косить банки.

Так… абстрактные вещи, теряющиеся где-то там внизу в темной дали.

Любовь к экспериментам над человеческим материалом. Ну не страшно, и – все тут.

Не страшно: шоковой терапии; шоковой приватизации; шокового дефолта 1998 года; шокирующей частоты кризисов; шокирующего превращения в сырьевую страну; шокирующего огосударствления; шокирующей сверхконцентрации собственности; шокирующей, безрассудной, мелкой и расхлябанной финансовой машины, созданной за 25 лет; шокирующей зависимости от доллара, нефти, газа и металлов; шокирующего регулятивного бремени; щокирующих, сверхтяжелых налогов; шокирующих изменений в правилах игры почти каждые пять лет.

Ничего этого не страшно.

Не страшно нашей неприкаянности, того, что мы так и не пристанем к какому-нибудь миру, шокируя самих себя размерами потерь в людях, капитале, технологиях, ресурсах и научных школах.

Не страшно изменений, прекрасных и изящных шагов от одного глобального проекта к другому, ходов и стратегий почти на уровне цивилизаций, но все это, похоже, форма, похоже, что словесная оболочка того, что мы плохо двигаемся, и, кажется, не в ту сторону, и до модернизации, и качества жизни, и счастья жить всем долго (у нас очень низкая продолжительность жизни) – еще не то, что далеко, а даже становится как-то все дальше и дальше.

Власти должны испытывать постоянный страх. Страх в том, чтобы не нанести вреда. У них не должно быть легких решений, не измеренных по потерянным людям, семьям и их имуществу.

Властям должно быть страшно за каждое решение, чтобы оно не принесло вреда всем тем, кого по обычаю называют «населением» или «человеческими ресурсами», или даже гордо «человеческим капиталом». И это не страх, это – любовь. Это тот настоящий страх властей, это та любовь к людям, который делает из населения – по-настоящему работающее общество, а из разговаривающей или даже кричащей публики – страну, создающую на одном дыхании экономическое чудо.

Spydell:

Spydell:

Оценка прибыльности российских компаний

Если проанализировать российские компании реального сектора экономики с годовой выручкой более 400 млн. рублей (без банков, страховых компаний и бюджетных организаций), то прибыль (до выплаты налогов на прибыль) за первые 10 месяцев (по данным РСБУ) составила 5075 млрд. рублей – это минус 14,1% к 2013 году. В прошлом году за аналогичный период также на 15% ниже показателей 2012 года. То есть прибыль снижается в течение уже двух лет.

Прибыль за 2014 год (за первые 10 месяцев) на 27% ниже прибыли 2012 года. Средний курс рубля к доллару за первые 10 месяцев в 2012 году (31), в 2013 году (31,7), а в 2014 году (36), соответственно, падение прибыли 2014 года в долларах по отношению к 2013 года – около 24%, а к 2012 примерно 37%.

Однако рубли в 2014 по покупательской способности совершенно не те, что были год назад и тем более два года назад. Если использовать дефлятор ВВП для расчета покупательской способности рубля, взяв средний уровень цен за первые 10 месяцев каждого года, то прибыль 2014 года в ценах 2012 года будет ниже на 18% от уровня 2013 года и на 35% относительно 2012 года.

Но все худшее произошло с ноября. Денежно-кредитная диверсия ЦБ, чудовищный (почти двукратный) обвал рубля, обвал нефть (также почти в два раза), сильнейший за 15 лет банковский кризис, практически полностью парализованное кредитование и инвестиционная активность. Если использовать исторический опыт кризисов в России 1998 и 2008 годов, то за ноябрь-декабрь 2014 падение прибыли могло ускориться многократно, вплоть до убытков. Например, в четвертом квартале 2008 года добывающее и обрабатывающее производство России терпело убытки до 180 млрд. руб. в совокупности по всем компаниям, тогда как в условиях экономического роста генерируют до 800 млрд. рублей прибыли за квартал.

Ниже продемонстрирую квартальную динамику годовой прибыли для ведущих секторов России (добывающее, обрабатывающее производство, строительство и производство, распределение электроэнергии, газа и воды).

Для сравнения приведу расчеты в долларах (по среднеквартальному курсу) – кривая изображена по правой шкале. Но иллюстрация была бы неполной без представления прибыли в реальном выражении, используя для этого дефлятор по ВВП (дефлятор учитывает изменение цен по всем секторам экономики).

Из графиков видно, что единственный сектор, который находится в приемлемом состоянии – это добывающее производство. Прибыль в текущих ценах близка к максимумам, в реальном выражении также на пиковых уровнях, но в целом за последние три года стагнирует, хотя и на высокой базе. Но, справедливости ради, стоит отметить, что эти результаты были показаны при высоких сырьевых ценах, так например нефть за период с октября 2013 по октябрь 2014 годов была на уровне $106–107, сейчас в два раза ниже.

Учитывая издержки на обслуживание долгов, валютные потери, негативную внешнюю конъюнктуру, то данные с четвертого квартала 2014 года по первый квартал 2015 года нарисуют падение прибыли, как минимум на 30–40% до уровней 1,2–1,3 трлн. рублей за год. Отчасти обвалившийся курс рубля должен несколько стабилизировать рублевые показатели, но по опыту кризиса 2008 года эффект стабилизации весьма ограничен.

Обрабатывающее производство выглядит заметно хуже. Резкое ухудшение началось со второй половины 2012 года. Если привести прибыль в реальном выражении, то она на уровнях 2005 года, а если в долларах, то на уровнях 2006 года. В текущих ценах около 1,5 трлн. рублей (минус 30% от третьего квартала 2012 года) с рисками падения ниже 1 трлн. (за год) к первому кварталу 2015 года.

С производством, распределением электроэнергии все стабильно плохо. В реальном выражении прибыль наименьшая за десятилетие, но и в текущих ценах также вблизи минимумов. Со строительством не лучше. Прибыль демонстрирует наихудшую динамику с 2008 года и наименьшие уровни с кризиса 2009 года.

Степень деструктивного воздействия финансовой блокады и диверсионной политики ЦБ РФ еще предстоит оценить. Однако судя по показателям о прибылях и убытках можно сделать некие промежуточные выводы о тенденциях и угрозах, оценив наиболее уязвимые отрасли. Пока данные лишь на конец октября.

Если выбрать системозначимые отрасли экономики, то в наихудшем положении:

Производство транспортных средств и оборудования – прибыль обнулилась. Раньше было не густо, обычно за 10 месяцев 70–100 млрд., а сейчас символические 1 (ОДИН) миллиард рублей.

Производство машин и оборудования – падение прибыли за 10 месяцев на 32% до 26 млрд.

Химическое производство – падение прибыли на 52% до 82 млрд. рублей. Аналогичные показатели у производства пластмасс и изделий.

Производство нефтепродуктов (отрасль, которая генерировала свыше трети от всей прибыли обрабатывающего сектора) – сейчас падение прибыли на 36% до 317 млрд. руб.

Гостиницы и рестораны – первые убытки за 20 лет.

Оптовая и розничная торговля – падение прибыли на 37%.

Транспорт и связь – минус 33%.

Более детальная таблица с историческими рядами:

Но есть те, кто держится или даже наращивает прибыль.

В наилучшем положении:

Сельское хозяйство, охота и лесное хозяйство – прибыль выросла в 2,3 раза (!) до рекордных 162 млрд. рублей (частично за счет торговых барьеров и санкций).

Добыча полезных ископаемых +30% роста прибыли за год.

Металлургическое производство – рост прибыли в полтора раза до 293 млрд. (поддержку отрасли оказывает ослабление рубля), однако производство готовых металлических изделий – там падение прибыли в три раза до 8 млрд.

Производство электрооборудования и электронных компонентов – здесь позиции удерживают. Годовое приращение прибыли около 12% (в основном за счет заказов от ВПК).

Данные – Росстат в моей обработке.

Анатолий Гавриленко:

Анатолий Гавриленко:

Что такое хорошо

Прочитал, что половина россиян считают, что ослабление рубля отрицательно повлияло на их жизнь. Это данные декабрьского опроса, проведенного по заказу Центрального банка. Подается эта информация как негативная.

Но, на мой взгляд, факт, что в сегодняшних условиях половина россиян ничего отрицательного не видят в ослаблении рубля, ну очень даже прекрасно.

При этом СМИ расстраиваются, что доля людей, доверяющих рублю как средству сбережений, снизилась до минимального уровня за все пять лет измерений (62%) и продолжает постепенно снижаться доля людей, считающих, что деньги лучше всего хранить на счете в банке.

Лично мне кажется, что если в нынешних условиях 62% населения продолжает доверять рублю, то это просто чудо, как хорошо. Правда, все эти мои «хорошо» и «прекрасно» весьма условны. Они хороши и важны для сохранения устойчивости нашей финансовой системы. А вот для самих верящих в это создает большие материальные риски.

Сергей Алексашенко:

Сергей Алексашенко:

К чему готовиться?

Новогодний «подарок» от Росстата, сообщившего о том, что по предварительным оценкам инфляция в нашей стране по итогам закончившегося 2014 года составила 11,4%, появилась непосредственно перед праздниками, и многими, возможно, была не замечена. Однако то, что сообщило нам статистическое ведомство касается каждого жителя нашей страны, ибо говорит не только о том, как выросли цены в прошедшем году, но и позволяет сделать некоторые прогнозы относительно того, как цены будут расти в ближайшие месяцы. Что гораздо важнее для каждого, так как любая адекватная информация позволяет принимать более правильные решения.

Сразу оговорюсь: я не собираюсь обсуждать, правильно или неправильно считает Росстат инфляцию. Другого статистического ведомства у нас в стране нет, поэтому приходится жить с тем, которое имеется. Исчисление инфляции в масштабах огромной страны – задача архисложная, решать ее сложно и дорого. Готов согласиться со множеством претензий в адрес Росстата и поддержать их, но …. никакой альтернативы у нас нет.

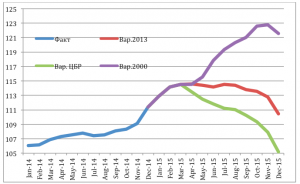

Начнем с истории, с прошедшего года. На нижеприведенном графике (синяя линия – рост цен к предыдущему месяцу (по левой шкале), красная – инфляция за последние 12 месяцев (по правой шкале) хорошо видно, что минимальный уровень инфляции в России – чуть выше 6% за последние 12 месяцев – был достигнут в январе 2014 года, после чего цены пошли в разгон. Сначала, под влиянием первой волны девальвации, случившейся в январе-марте, и влияние которой ощущалось примерно до конца лета-начала осени. Потом, когда этот фактор оказался «отыгранным», российские власти решили ударить по кошелькам населения продуктовыми санкциями, которые мгновенно (через две-три недели) начали разгонять цены на продовольствие. И под конец года рухнувший рубль разогнал рост цен в декабре до 2,6% за месяц, не виданных с декабря 1998 года, а если опустить этот кризисный год, то с декабря 1995 года.

Но не следует думать, что раз год закончился, то и влияние тех инфляционных факторов, которые он породил, закончится вместе с ним. Похоже, что последствия запрета на импорт продовольствия будут сказываться до начала весны, а осенней волны девальвации рубля (если рубль сможет закрепиться на текущих рубежах) – до начала лета. Поэтому до марта инфляция продолжит свое ускорение и вполне может достичь 14–15%.

А потом? Меньше всего в этом вопросе можно доверять обещаниям властей. Так, например, Банк России как мантру повторяет, что по итогам года можно снизить инфляцию до 6–6,5%. Теоретически, да, возможно. Но для этого с апреля и до конца года цены вообще (!) должны перестать расти, то есть замереть на уровне марта. Достаточно сказать, что такого в российской истории никогда еще не было….

Весьма оптимистическим в нынешних условиях можно назвать «вариант 2013», когда, начиная с апреля, траектория инфляции пойдет так же как она шла в 2013 году. Что для этого нужно? Уже в начале года остановить войну на Украине, отменить продуктовое эмбарго и добиться снятия западных санкций, что позволит стабилизировать курс рубля. (Можно все это сделать и не в начале года, а попозже, но тогда и снижение инфляции начнется позднее). Итогом года в таком сценарии будет темп роста цен чуть выше 10%, то есть 2005–2007 годы.

В силу высокой инерционности инфляции и откровенного нежелания российских властей бороться с ней (так же как и идти на «мировую» с Западом) гораздо более реалистичным мне представляется «вариант 2000» – года, когда инфляция в январе составила 2,3% (то есть очень близко к росту цен в прошедшем декабре). Так вот, если траектория изменения цен будет соответствовать первому году президентства Владимира Путина, то инфляция уже к концу лета может устойчиво превысить 20%-ную отметку. (Кстати, в том самом 2000 году инфляция составила 20,2% по итогам года).

Сравнение трех сценариев представлено на графике. Сразу стоит оговориться, что сегодня любые попытки заглянуть за пределы 2015года не будут рациональными – слишком много событий, которые будут влиять на инфляцию, у нас впереди.

Получается, что ничего хорошего год наступивший никому не готовит; даже, если принять, что истина лежит посередине, то инфляция в 15% станет сильнейшим ударом и по зарплатам, и по сбережениям, и по уровню жизни. Впрочем, за имперские амбиции всегда приходится платить. Думаю, наступивший год покажет, насколько к этому готовы наши 84 процента.

Егор Сусин:

Егор Сусин:

Немного хаоса от швейцарцев

Они, как всегда знают больше остальных? Второе подряд внеочередное заседание Национального Банка Швейцарии, обычно швейцарский Центробанк заседает четыре раза в год (март, июнь, сентябрь, декабрь). В декабре он достаточно неожиданно для рынков понизил ставку (диапазон ставки Libor был понижен с 0,0%...0,25% до -–.75%…0,25%). Не прошло и месяца, как сегодня НБШ уже не просто удивил рынки, а фактически шокировал их, проведя экстренное заседание, на котором он понизил ставку с –0,75%…0,25% до –1,25%...0.25% и отменил привязку франка к евро на уровне 1,2 франка за евро, которая была введена в 2011 году. В итоге этого решения курс евро к франку рухнул с 1,2 до 0,85 франка за евро за несколько минут, правда, позднее вернулся ближе к паритету и сейчас евро и франк стали равны. Чтобы понимать масштаб процесса, привожу график ниже. Красная линия – это 1,2 франка за евро, то есть граница которую НБШ держал несколько лет подряд за счет интервенций, что привело к росту резервов до уровня 500 млрд. франков (более 75% от ВВП).

Объяснение главы НБШ настолько нелепое, что даже комментировать его как-то сложно. НБШ решил, что в связи с падением евро поддержание минимального обменного курса франка к евро более себя не оправдывает. Здесь стоит вспомнить совсем недавнее выступление вице-президента НБШ о том, что мнимальный курс франка к евро должен оставаться «краеугольным камнем» монетарной политики. Прошло три дня, и Центробанк на экстренном заседании отменяет привязку франка к евро, устроив свои экспортерам шоковую терапию и сделав их товары на рынке основного торгового партнера в один на 20% дороже. Суть том, что экономические агенты привыкли доверять НБШ и вряд ли как-то значительно захеджировались от такого роста курса, дополнительно на 20% для швейцарцев обесценились их внешние инвестиции. То есть по сути НБШ нанес удар по своим же субъектам экономики (инвесторам и экспортерам) и сделал это крайне неожиданно. Своим решением швейцарцы обвалили евродоллар до минимального уровня с 2003 года (1,16), покупали то они от 1,2 евро.

Экстренное внеочередное заседание, резкий неожиданный разворот политики НБШ говорит о том, что они готовятся к какому-то крайне жесткому процессу. Из ближайших событий: заседание ЕЦБ 22 января и выборы в Греции 25 января (возможный дефолт Греции?). Может ли быть, что швейцарцы знают больше, чем остальные? В конце 2009 года произошел один очень любопытный инцидент, который был связан именно с Грецией. В четвертом квартале 2009 года швейцарские банки неожиданно сократили кредит Греции в 20 раз за один квартал, по сути выведя все свои активы. А в первом квартале начался долговой кризис в Греции и еврозоне. Это может говорить о том, что швейцарцы хорошо информированы о ситуации в этом регионе. Они единственные смогли убежать из Греции до того, как начался кризис.

Что интересно, тогда НБШ также участвовал в этом процессе, так как именно в этот период он начал активно проводить интервенции, что дало банкам возможность вывести деньги из Греции и конвертировать их во франки по относительно хорошему курсу, который удерживался весь четвертый квартал 2010 года на уровне 1,5 франка за евро, а в первом квартале курс удерживался выше 1,45 франка за евро (за четвертый квартал 2009 года и первый квартал 2010 года активы НБШ в евро выросли на 83 млрд. евро, после чего покупки евро прекратились и курс рухнул до 1,25–1,30 франка за евро). Было это скоординированной политикой по спасению капиталов из Греции, или «удачным стечением обстоятельств» до сих пор остается загадкой, но факт есть факт: швейцарские банки вывели практически все свои капиталы из Греции за первый квартал и имели возможность продать их НБШ по курсу 1,45–1,5 франка за доллар.

Если они и в этот раз знают больше остальных, то следующая неделя для евро может оказаться крайне занимательной.

У кого еще есть версии?

Майк Берд:

Майк Берд:

Два греческих банка просят о немедленной помощи

Два греческих банка просят Банк Греции спасти их. Не хватает ликвидности. Банковская система страны пребывает в аварийном состоянии. Три из четырех греческих крупных банка в прошлом году провалили стресс-тесты ЕЦБ в прошлом году. Alpha Bank протиснулся в игольное ушко, а Eurobank, National Bank of Greece и Piraeus Bank провалили тест.

Греческий госдолг подешевел, акции банков, особенно Eurobank, рухнули. Греческая газета Proto Thema считает, что о помощи попросили Alpha Bank и Eurobank. Внеочередные выборы, назначенные на 25 января и чьи результаты непредсказуемы, привели к панике клиентов банков. Считается, что победят радикальные левые силы. Партия предложила национализировать банков и хочет отказаться от программ экономии и антикризисного соглашения с ЕС.

Ситуация с акциями Eurobank:

Пол Кругман:

Пол Кругман:

Развивающиеся рынки: спокойный взгляд

Я на несколько дней отправляюсь в Азию и смотрю на местный рынок. Вот что меня удивляет. Все, кто следит за денежно-кредитной политикой, помнят истерику вокруг резкого роста долгосрочных процентных ставок в США, когда ФРС начал подавать сигналы, что замедляет и вскоре приостановит скупку длинных активов. Одним из следствий этой истерики резкое падение валют развивающихся рынков. Инвесторы стали забирать оттуда деньги и вкладывать их в США. Но вся эта история уже в прошлом, а валюты развивающихся рынков так и не восстановились:

У меня нет однозначного ответа. Думаю, что развивающиеся рынки просто были очередным пузырем. Но я еще над этим подумаю.

Элисон Грисуолд:

Элисон Грисуолд:

Официально: 2014 год стал лучшим на рынке труда США с 1999 года

В декабре 2014 года в США прибавилось 252 тыс. рабочих мест. В итоге уровень безработицы снизился до 5,6%. А пересмотр статистики за октябрь и ноябрь выявил, что в эти месяцы создано на 50 тыс. рабочих мест больше, чем сообщалось ранее. В 2014 году количество рабочих мест выросло на 2,95 млн. штук. В 1999 году – 3 млн. Экономика выходит из кризиса.

Но зарплаты пока не растут. Следовательно, пока рынок еще не совсем выздоровел (разумеется, если смотреть с точки зрения соискателей). И в то же время быстрый рост зарплат может вызвать всплеск инфляции и замедлит снижение уровня безработицы. Так что пока ситуация сбалансирована.

Мэтт Джонстон:

Мэтт Джонстон:

Стоимость жизни в разных частях света

Мы изучили, сколько сейчас стоит жизнь в разных странах. Интересно было провести такое исследование. Коллеги с сайта Movehub.com провели огромную работу и собрали данные со всего мира.

По ссылке можно изучить инфографику. Многие результаты удивительны. Например, самые дорогие для жизни страны – это Швейцария, Норвегия (предсказуемо, правда) и… Венесуэла. На дне рейтинга Индия, Непал и eiqehiqkhiqkqkmp Пакистан.

bankir.ru

Теги статьи: ЭкономикаШвейцарияНефтьГреция

Статьи по теме:

Греки будут больше работать за меньшую платуПутин поручил Мишустину разработать план для экономики аннексированных областей Украины

Российские товары выходят на рынок Сингапура несмотря на международные санкции

Греческая прокуратура обвинила восьмерых казахстанцев в поджоге реликтового леса на острове Гидра

Евросоюз ввел новый пакет санкций против Беларуси

Распечатать Послать другу comments powered by Disqus

Загрузка...

Загрузка...

Все теги статей

Показать результаты опроса

Показать все опросы на сайте